من المعروف، بديهياً ومنطقياً؛ إن الفرد أو البلد الذي يعاني من أزمة مالية سيعمل على ضغط نفقاته أكثر ما يمكن مقابل زيادة إيراداته أكثر ما يمكن أيضاً لمواجهة تلك الأزمة.

ولكن يبدو الأمر مُختلف تماماً، عن تلك البديهية والمنطقية؛ في العراق وبالخصوص في موازنة 2021 التي تم وصفها بـ"الموازنة الإصلاحية" حيث تم التوجه نحو زيادة النفقات مقابل تخفيض الإيرادات عند مقارنتها بموازنة 2019! بمعنى إن الإصلاح المالي في العراق يسير بالاتجاه المعاكس.

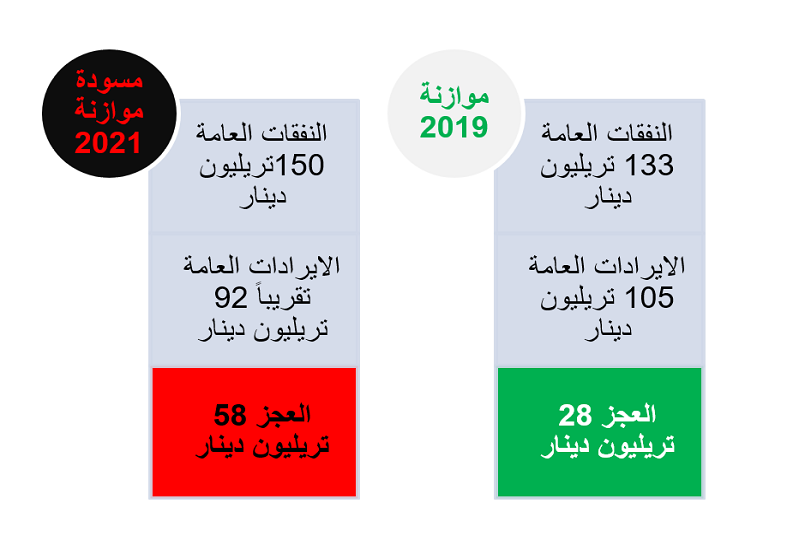

حيث قُدرت النفقات العامة 133 تريليون دينار مقابل 105 تريليون كإيرادات عامة في موازنة 2019، ليصبح العجز ما يُقارب 28 تريليون دينار، والسبب انخفاض الإيرادات النفطية مقابل زيادة النفقات العامة وبالخصوص النفقات الجارية.

وعند النظر لمشروع قانون موازنة 2021، نجد إن النفقات العامة قُدرت بـ 150 تريليون دينار مقابل أكثر من 91 تريليون دينار كتقدير للإيرادات العامة، ليكون العجز 58 تريليون دينار، مما يعني إن موازنة 2021 هي أكبر موازنة في تاريخ العراق.

حيث ارتفعت النفقات العامة بنسبة 12% في مشروع موازنة 2021 عن نفقات عام 2019، وفي المقابل انخفضت الإيرادات العامة بنسبة 13% في موازنة 2021 عن إيرادات عام 2019، وارتفع العجز بنسبة 107% في موازنة 2021 عن عجز عام 2019. بماذا يُفسر رفع النفقات وخفض الإيرادات وزيادة العجز بشكل مضاعف؟! إنه التناقض بعينه.

إن موازنات الإصلاح المالي العام تتطلب، في العادة والبديهة كما ذكرنا في المقدمة؛ خفض النفقات العامة ورفع الإيرادات العامة، ونظراً لنسب نمو النفقات العامة والإيرادات العامة والعجز أعلاه، يتضح إن موازنة 2021 هي ليست موازنة للإصلاح المالي بقدر ما هي استمرار للنمط السابق وكأن العراق يعيش مرحلة الانتعاش النفطي!

وفي الوقت الذي شكلت النفقات الجارية ما نسبته 75% من النفقات العامة شكلت النفقات الاستثمارية ما نسبته 25% من النفقات العامة عام 2019. وبالمُقابل في مشروع موازنة الإصلاح، موازنة 2021؛ شكلت النفقات الجارية ما يُقارب 82% وفي الوقت ذاته شكلت النفقات الاستثمارية ما نسبته 18% من النفقات العامة.

هذا يعني إن النفقات الجارية ارتفعت بنسبة 23% عن النفقات الجارية لعام 2019، وفي المقابل انخفضت النفقات الاستثمارية بنسبة 18% عن النفقات الاستثمارية لعام 2019. فهل زيادة الإنفاق الاستهلاكي وخفض الإنفاق الاستثماري هو إصلاح مالي؟!

يبدو من خلال هذه النسب إن موازنة 2021 تم تصميمها دون النظر للموازنة السابقة، لان نسبها مرتفعة مقارنة بنسب موازنة 2019 وهي لا تدلل على الإصلاح بقدر ما تدلل على استمرار النمط الانفاقي الاستهلاكي.

حيث شكلت الإيرادات النفطية ما نسبته 88.8% من الإيرادات العامة وفي الوقت ذاته شكلت الإيرادات غير النفطية 11.2% منها في عام 2019. أما في عام 2020 فقد شكلت الإيرادات النفطية 79.5% من الإيرادات العامة بينما شكلت الإيرادات غير النفطية 20.5% منها.

وإذا ما نظرنا لنسب الزيادة سنجد أيهما اتجه نحو الارتفاع وأيهما اتجه نحو الانخفاض، سنجد إن الإيرادات النفطية انخفضت بنسبة 10.5% في مشروع موازنة 2021 عن الإيرادات النفطية في موازنة 2019. كما وإن الإيرادات غير النفطية ارتفعت بنسبة 83% في موازنة 2021 عن الإيرادات غير النفطية في موازنة 2019.

والحق يُقال، إن هذه النسب تُدلل على تحسن جانب الإيرادات وبالخصوص غير النفطية وذلك لزيادة الضرائب المباشرة، على الدخول والثروات؛ وارتفاع الرسوم والإيرادات الرأسمالية، مُقابل انخفاض الإيرادات النفطية بسبب انخفاض أسعار النفط وانخفاض الصادرات النفطية نتيجة لانتشار جائحة كورونا واتفاق أوبك بلص القاضي بتخفيض الإنتاج على أمل إنعاش أسعار النفط.

أبرز النفقات المتضخمة

تجدر الإشارة إلى أبرز الأبواب التي زادت نفقاتها ودفعت لزيادة حجم العجز في الموازنة بشكل كبير جداً عن حجم العجز في عام 2019، وكما في الآتي:

اولاً: المالية، في عام 2019 بلغت الأموال المخصصة لوزارة المالية 29800 مليار دينار لكنها تضخمت بشكل كبير في مسودة موازنة 2021 لتبلغ 45969 مليار دينار من نفقاتها العامة. أي إن نمو النفقات العامة على وزارة المالية كان بنسبة 54% وهذه نسبة كبيرة جداً، وما دفع لارتفاع المبلغ والنمو فقرة المديونية التي بلغت 14 تريليون دينار عراقي.

ثانياً: العمل والشؤون الاجتماعية، حيث بلغت الأموال المخصصة لوزارة العمل والشؤون الاجتماعية 3235 مليار دينار عام 2019، وارتفعت لتبلغ 5802 مليار دينار عام 2020، وبهذه المبالغ شكلت نسبة الزيادة 76.5% وهذه نسبة كبيرة جداً، ويمكن تبريرها بزيادة أعداد الذين تهتم بهم وزارة العمل والشؤون الاجتماعية بسبب جائحة كورونا.

ثالثاً: الكهرباء، بلغت الأموال المخصصة لوزارة الكهرباء 10056 مليار دينار عام 2019 وارتفعت إلى 16377 مليار دينار في مسودة عام 2021، لتشكل الزيادة نسبة 62.8%، ويعود ارتفاع هذه المبالغ لارتفاع الإنفاق التشغيلي بسبب الفساد لا الإنفاق الاستثماري لان الأخير بالأساس انخفض من 4 تريليون إلى 2 تريليون.

ربعاً: إقليم كوردستان، بلغت الأموال المخصصة للإقليم 9783 مليار دينار عام 2019، ثم ارتفعت تلك التخصيصات بنسبة 26.7% لتبلغ 12489 مليار دينار في عام 2021 حسب مسودة موازنة 2021.

خامساً: القوى العاملة، بالإضافة إلى البطالة المقنعة المترهلة في وزارات الدولة، تم زيادة عدد القوى العاملة إلى 3250 ألف موظف حسب مسودة 2021 بعد إن كان عدد القوى العاملة هو 2941 ألف موظف في عام 2019، هذا ما أسهم في زيادة حجم النفقات الجارية.

ونظراً للالتزامات المالية المترتبة في ذمة وزارة المالية، وزيادة المستفيدين من خدمات العمل والشؤون الاجتماعية بحكم جائحة كورونا وانخفاض أسعار النفط وإيراداته، وزيادة التعيينات في وزارة الكهرباء بفعل الفساد، وزيادة مخصصات إقليم حكومة كوردستان دون الإيفاء بالالتزامات المترتبة في ذمته تجاه المركز، كل هذه الأسباب وغيرها دفعت لزيادة النفقات العامة وتفاقم العجز.

خلاصة القول:

إن زيادة النفقات العامة من 133 تريليون دينار في عام 2019 إلى 150 تريليون دينار في عام 2021، مقابل انخفاض الإيرادات من 105 تريليون دينار من عام 2019 إلى 91 تريليون دينار في عام 2021، هذا هو الإصلاح المالي بالاتجاه المعاكس بحكم تضخم العجز من 28 تريليون دينار عام 2019 إلى 58 تريليون دينار عام 2021.

لذا، ومن أجل تحقيق الإصلاح المالي بالاتجاه الصحيح في العراق بعيداً عن الاتجاه المعاكس لا بُد من العمل وفق بديهية الإصلاح المالي التي تم الابتداء بها، أي العمل على تخفيض النفقات العامة أكثر ما يمكن والاقتصار على الضروريات فقط وزيادة الإيرادات العامة أكبر ما يمكن على أن لا تؤدي هذه الزيادة إلى آثار عكسية تضر بذات الإصلاح المالي كما في حال زيادة الضرائب بنسبة 100% تؤدي إلى تخفيض الحصيلة الضريبية إلى الصفر (منحنى لافر).

التعليقات (0)

لا توجد تعليقات بعد. كن أول من يعلق!